私たちは、常識と思っている事柄が意外と非常識だったりすることがよくあると思われませんか?

FPの道を志して早、20年 今、思うことは『常識と非常識』を強く感じるようになってきている自分と向き合うことです。さあ、これから『マネー』の『常識と非常識』について考えます。

私たちの『金融』に対するイメージは難しくて取っつきにくいと考えがちで、『金融リテラシー』という常識が非常識のままに放置され、間違った投資態度を正そうとしない常識がはびこっています。私が主張したい事柄は、 《マネーの達人》を参照してください。

決して難しくない『金融』の考え方を習得しようではありませんか!!

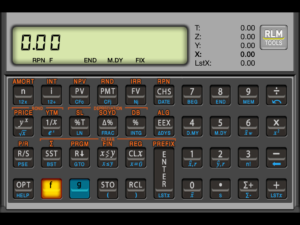

習得の手助けとなる『金融電卓』の操作から始めましょう。

事務所では『金融計算教室』を開催しています。

これから、『金融電卓』の操作を紹介したいと思います。